Last month, three types of banknotes―10,000 yen, 5,000 yen, and 1,000 yen―were issued in Japan with new portraits and designs. The issuance of new banknotes is to prevent counterfeiting. Using the same portrait for too long makes it easier to produce counterfeit bills, so changing the portraits, texts, and design while incorporating the latest anti-counterfeiting technologies makes forgery more difficult. This time, a world-first 3D hologram technology has been used, where the portrait appears to rotate depending on the viewing angle. Additionally, the numerals have been made larger and easier to read to accommodate the aging population.

Since the old bills are still usable, it is unlikely that new bills will significantly change the behavior of the public. Moreover, in recent years, in addition to credit cards, the use of electronic money has been increasing, and many people, including myself, hardly use cash anymore. Therefore, the issuance of new bills may be not be as significant an event as it once was.

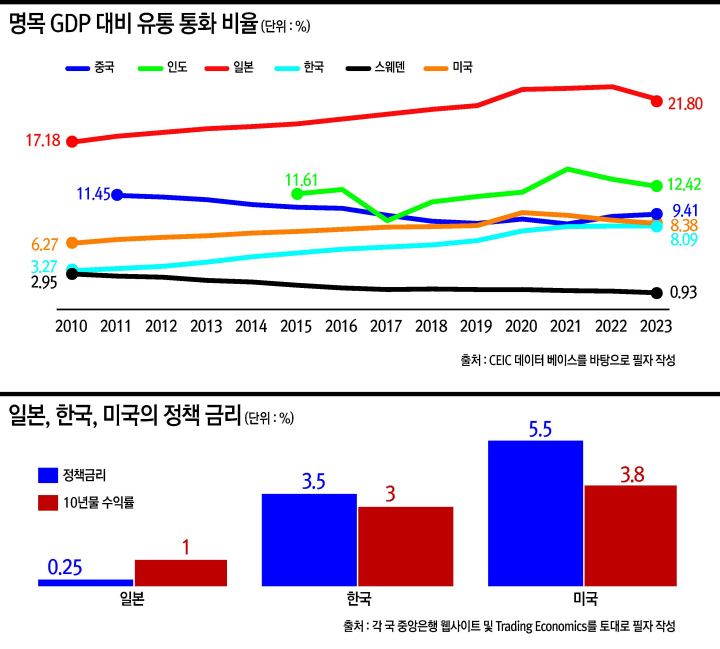

Japan Remains the Most Cash-Centric Nation Globally

Surprisingly, however, Japan remains one of the rare cash-centric societies in the world. The ratio of cash (notes and coins) in circulation to GDP, a common indicator for measuring the degree of cashless payment, remains at around 20%, which is exceptionally high by global standards (see Chart 1). This is evident when comparing with other countries. For example, the ratio has been roughly 8% in the United States and South Korea, 9% in China, and 12% in India. In Sweden where digitization has made substantial progress, this ratio is below 1% (see Chart 1).While the covid-19 pandemic contributed to cash demand in India, Japan, and South Korea, Japan‘s degree of cash in circulation appears extreme.

Looking at cashless payments in private consumption in Japan, the cashless payment ratio reached a record high of 39% in 2023 from 13% in 2010 (see Chart 2). The government is likely to achieve its goal of raising the cashless payment ratio for consumption to around 40% by June 2025―the numerical goal set as part of economic growth strategies. This is a good achievement considering that many experts initially believed that Japan‘s strong preference for cash would make it difficult to reach this target. Nevertheless, it is evident that still around 60% of consumption payment depend on cash. Interestingly, credit card remains the dominant digital payments for consumption in Japan among other digital payment tools.

Indeed, looking out Japan‘s society closely, we can still see many people, including senior and other citizens, using cash at supermarkets and convenience stores even in Tokyo, and nearly all stores accept cash. Some clinics and hospitals continue to only accept cash payments. In rural areas, the proportion of cash use must be even much higher.

This reflects Japan‘s population decline and aging progressing over the past two decades, as well as sluggish economic growth. Many businesses and stores feel that the domestic sales market is expected to decline in the foreseeable future and worry if they can find successors. Therefore, there is a desire to save on the cost of installing equipment for digital payments and the fees paid to payment services providers. The low incidence of crimes related to cash use has also contributed significantly to cash prevalence.

In Japan, the use of personal seals so-called “hanko”, faxes, and paper tax filings still remain, and overall digitalization progresses more slowly than in other countries. With about 30 percent of the population being senior citizens, it would be difficult for the government to train all those senior citizens to use electronic money, and measures to eliminate the use of cash could easily face criticism, incurring political risk.

| ||

| In Asia, Japan remains loyal to cash. Due to the rapidly aging population, it is predicted that the amount of money in sleeping accounts and cash left behind by people who die without heirs will increase. |REUTERS] |

Will Japan‘s Monetary Policy Influence Cash Preference?

Moreover, the long-standing low interest rate driven by massive monetary easing has incentivized people to use cash over the past decade starting in 2013 (Chart 1). Cash use has increased since the Bank of Japan had injected a lot of liquidity to markets, lowering interest rates on retail bank deposits and thus opportunity cost of holding cash to nearly zero percent.

The Bank of Japan‘s gradual steps toward normalization might change the prevalence of cash if deposit interest rates paid to general depositors rise sufficiently. Last month, the central bank announced detailed plans to reduce its holdings of Japanese government bonds (JGBs) by decreasing monthly gross purchase amounts from around 6 trillion yen to 3 trillion yen by the first quarter of 2026. The decision was also accompanied by an increase in the policy rate from the target range of 0-0.1% to a pinpoint target of 0.25%―the rate set on the uncollateralized overnight call rate (Chart 3). These are major policy decisions since March of this year when the yield curve control was abandoned.

At the July press conference, Governor Kazuo Ueda hinted at the possibility of continuous rate hikes in future meetings without denying a 0.5% policy rate, as long as actual economic and price performance aligns with the central bank‘s outlook. Given sluggish domestic consumption and demand, a sharp further increase in the policy rate appears to be unlikely. Meanwhile, the “quantitative tightening” on JGB holdings may generate upward pressure on medium- and long-term yields, depending on the dynamics of supply and demand factors. On this front, banks are expected to be major buyers of JGBs for at least the next two years due to the need to rebalance their portfolios from large excess current account deposits with the Bank of Japan to JGBs in search of higher fixed income. This means the quantitative tightening may not cause a surge in medium- and long-term yields as long as the process takes place at a moderate pace in a predictable manner.

Thus, cash is likely to continue to be a safe, low-cost, and highly liquid means of payment for goods and services in Japan. However, this situation is inefficient for the Japanese economy.

| ||

| Last month, the central bank announced detailed plans to reduce its holdings of Japanese government bonds (JGBs) by decreasing monthly gross purchase amounts from around 6 trillion yen to 3 trillion yen by the first quarter of 2026. Japan‘s 10-year government bond yield rose amid uncertainties about the Bank of Japan’s (BOJ) bond buying plans.The new 5000-yen note with three-dimensional hologram technology which is the world‘s first 3D holograms to be featured on money, with small designs that change when viewed from different angles. [REUTERS] |

Will the Bank of Japan Issue CBCD?

The Bank of Japan is conducting a proof of concept for central bank digital currency (CBDC)―so-called Digital Yen. While the practical implementation of CBDC is not currently anticipated, the proof of concept is being conducted to enhance technical knowledge and skills in preparation for a potential future decision by the government to issue a CBDC.

In Japan, in addition to the high use of cash, the widespread availability of banking services, credit cards, and various electronic money payment methods has so far resulted in low public interest in the CBDC idea. The benefits of using private digital payment methods, such as the accrual of points that can be used for purchasing various goods and services, and the low incidence of crimes related to cash use have also contributed to the lack of appeal of CBDC idea for many people. Under this situation, CBDC is unlikely to be used widely by the public even if the central bank issues to the public.

Instead, the Bank of Japan could more seriously consider the issuance of CBDC for the purpose of promoting lower-cost and faster cross-border payments. The cost of cross-border remittance is very high due to the use of the SWIFT messaging system and the multiple banks involved in the transaction process. The number of correspondent banks has been declining over time globally due to higher-risk, lower-margin activity. The higher cost reflects the growing need for heightened customer verification and anti-money laundering requirements.

In this regard, the experiment of the “m-bridge” project conducted by central banks in China, Hong Kong, Thailand, and the UAE (and Saudi Arabia now as a new member) with the Bank for International Settlements Innovation Hub for the purpose of creating efficient cross-border payments and settlement using blockchain technology is an interesting move that has caught global attention. Using CBDC or digital wallets, the speed of transactions will be instantaneous without correspondent banks, and the cost will be very low.

The benefit for Japan to develop a CBDC for enabling more efficient, low-cost cross-border transactions appears to be very high. Many small- and medium-sized companies need to develop global markets and operate their businesses globally amid the sluggish domestic economy and severe labor shortage.

일본은 지난달 초상화와 디자인을 바꾼 새 만 엔권, 5천 엔권, 천 엔권 지폐를 발행했다. 신권 발행은 위조 방지를 위해서다. 같은 초상화를 너무 오래 사용할 경우 위조지폐 생산이 쉬워지므로 초상화, 글자, 디자인을 변경하고 최신 위조 방지 기술을 사용해 위조를 어렵게 만드는 것이다. 이번 신권에는 보는 각도에 따라 초상화가 회전하는 것처럼 보이는 3D 홀로그램 기술이 세계 최초로 적용됐다. 또한, 인구 고령화를 고려해 숫자 크기도 커지고 가독성도 높아졌다.

구권도 여전히 통용되는 만큼 신권이 대중의 행동 패턴에 큰 변화를 불러올 가능성은 작다. 게다가 최근 몇 년 사이, 신용카드와 더불어 전자화폐 사용이 늘어나면서 필자를 비롯한 많은 이들이 현금을 거의 사용하지 않고 있다. 따라서 신권 발행이 예전만큼 중요한 사건은 아닐지도 모르겠다.

일본, 여전히 세계에서 가장 현금 중심적

그러나 놀랍게도 일본은 여전히 세계에서 보기 드문 현금 중심 사회다. 현금을 사용하지 않는 캐시리스(Cashless) 결제 정도를 나타내는 일반적 지표인 GDP 대비 유통 현금(지폐와 동전) 비율이 아직도 20%에 머물러 있다.

세계 기준에서 이례적으로 높다. 다른 나라들과 비교해 보면 차이가 뚜렷이 드러난다. 예를 들어 GDP 대비 유통 현금 비율이 미국과 한국은 약 8%, 중국은 9%, 인도는 12%이다. 디지털화가 상당히 진행된 스웨덴의 경우에는 1% 미만이다. 코로나19 팬데믹으로 인도, 일본, 한국의 현금 수요가 증가하긴 했지만, 일본의 유통 현금 수준은 지나친 면이 있다.

일본의 민간 소비에서 캐시리스 결제가 차지하는 비율을 살펴보면, 2010년에 13%였던 것이 2023년에는 39%로 사상 최고치를 기록했다. 2025년 6월까지 소비에서 캐시리스 결제 비율을 약 40%(경제성장 전략의 일환으로 설정된 목표치)로 끌어올리겠다는 일본 정부의 목표는 달성 가능성이 높아 보인다. 일본은 현금 선호도가 커 목표 달성이 힘들 거라던 많은 전문가의 당초 예상에 견주어 훌륭한 성적표다. 그러나 소비성 결제의 약 60%가 여전히 현금으로 이루어지는 것도 엄연한 사실이다. 일본에서는 아직도 소비 용도로 여타 디지털 결제 수단 중 신용카드가 가장 지배적이라는 점도 흥미롭다.

사실 일본 사회를 면밀히 뜯어보면, 고령층 등 많은 시민이 심지어 도쿄에 있는 슈퍼마켓이나 편의점에서도 현금을 사용하고, 거의 모든 상점이 현금을 받는 모습을 찾아볼 수 있다. 여전히 현금 결제만 가능한 병·의원도 있다. 농촌 지역의 현금 사용 비율은 훨씬 더 높을 것이다.

이 현상은 경제 성장 정체와 더불어 지난 20년간 진행된 일본의 인구 감소와 고령화를 반영한다. 많은 기업과 상점이 내수 시장이 가까운 미래에 줄어들 거라고 내다보며 과연 그 대체자를 찾을 수 있을지 걱정하고 있다. 그렇기 때문에 디지털 결제 장비의 설치 비용이나 지급결제서비스 제공업체에 지불하는 수수료를 아끼고 싶은 마음이 있는 것이다. 현금 사용 관련 범죄의 발생률이 낮은 점도 현금의 보편성에 상당히 기여한다.

일본에서는 이른바 “항코(Hanko·도장)”라 불리는 개인용 도장, 팩스, 종이 세금 신고서가 여전히 사용되고 있고, 디지털화의 진행 속도 역시 전반적으로 다른 나라들에 비해 더디다. 인구의 약 30%가 고령층인 일본에서 전자화폐를 사용할 수 있게끔 정부가 고령층 전체를 교육하기는 힘들 것이며, 현금 사용을 없애는 대책은 쉽게 비판의 대상이 되어 정치적 리스크를 초래할 수 있다.

일본의 통화 정책, 현금 선호 현상에 영향 있을까?

게다가 대규모 통화 완화 정책에 따른 장기간의 저금리는 2013년부터 지난 10년간 사람들이 현금을 사용하는 유인을 제공했다. 일본 중앙은행인 일본은행(BOJ)이 시장에 막대한 유동성을 풀며 리테일 은행(Retail bank)의 예금 금리를 인하하고 현금 보유의 기회비용을 거의 0%로 낮춘 이후, 현금 사용은 계속 증가해 왔다.

일반 예금자에 지급되는 예금 금리가 충분히 상승한다면, 정상화를 향한 BOJ의 점진적 조치가 현금의 보편성에 변화를 줄 수도 있다. 지난달, BOJ는 일본 국채(JGB)의 월별 총 매입금액을 2026년 1분기까지 약 6조 엔에서 3조 엔으로 감액, 보유 규모를 축소하는 상세 계획을 발표했다. 정책 금리인 무담보 익일물 콜금리도 기존 목표 범위인 0~0.1%에서 정확히 0.25%로 인상하기로 했다. 이것들은 수익률곡선 제어 정책(Yield curve control)이 폐지된 올해 3월 이후에 나온 주요 정책 결정이다.

7월에 열린 기자회견에서 우에다 가즈오 BOJ 총재는 중앙은행의 경제 및 물가 전망이 실현될 경우, 향후 회의에서 금리를 추가로 인상할 가능성을 시사하며 0.5% 정책 금리 가능성을 부인하지 않았다. 부진한 국내 소비와 수요를 감안할 때, 정책 금리를 급격히 추가 인상할 가능성은 작아 보인다. 한편, JGB 보유고가 “양적 긴축(quantitative tightening)”에 들어가면서 수요 공급 요인의 움직임에 따라 중·장기 수익률에 상방 압력이 가해질 수도 있다. 이 점에서 은행권은 더 높은 고정 수입을 찾아 BOJ에 예치된 거액의 과다 당좌예금을 JGB로 돌려 포트폴리오를 재조정해야 함에 따라 앞으로 적어도 2년간은 JGB의 주요 매수자가 될 것으로 예상된다. 즉, 양적 긴축이 예측 가능한 방식에 따라 적절한 속도로 이루어진다면, 중·장기 수익률 급등을 초래하지 않을 수도 있다는 뜻이다.

따라서 현금은 앞으로도 일본에서 안전하고 저렴하며 매우 유동적인 상품 및 서비스 결제 수단으로 유지될 가능성이 크다. 그러나 이런 상황은 일본 경제에 비효율적이다.

BOJ, 중앙은행 디지털화폐 발행할까?

BOJ은 중앙은행 디지털화폐(CBDC), 이른바 디지털 엔화에 대해 개념 증명을 진행 중이다. 지금 당장 CBDC의 실제 구현이 예상되는 것은 아니지만, 정부가 미래에 CBDC를 발행하기로 할 가능성에 대비해 기술적 지식과 스킬을 향상하는 차원에서 개념 증명이 이루어지고 있다.

일본에서는 현금 사용률이 높을 뿐 아니라 은행 서비스, 신용카드, 각종 전자화폐 결제 수단을 이용할 수 있는 곳이 많아 CBDC에 대한 대중적 관심은 아직 낮다. 다양한 상품과 서비스 구매에 사용할 수 있는 포인트 적립, 현금 사용 관련 범죄의 낮은 발생 빈도 등 민간 디지털 결제 수단이 가진 여러 가지 장점 또한 CBDC가 많은 이들에게 설득력을 갖지 못한 이유다. 이런 상황에서 설령 중앙은행이 CBDC를 일반에 발행하더라도 대중들이 CBDC를 폭넓게 사용할 가능성은 크지 않다.

대신 BOJ은 더 저렴하고 더 빠른 국가 간 결제(Cross-border payment)를 촉진하는 용도로 CBDC의 발행을 더 진지하게 고려해 볼 수 있다. 역외 송금은 국제은행간통신협회(SWIFT·스위프트)의 메시징 시스템(Messaging system)을 이용하고 거래 과정에 다수 은행이 관여하기 때문에 비용이 무척 높다. 업무의 위험성 증가와 이윤 하락으로 환거래 은행의 수도 전 세계적으로 차츰 줄어들고 있다. 비용 상승은 고객 확인 및 자금세탁 방지 요건을 강화해야 할 필요성이 커지고 있는 현실을 반영한다.

이런 측면에서 블록체인 기술을 적용한 효율적인 국가 간 지급결제를 위해 중국, 홍콩, 태국, 아랍 에미리트 연방(그리고 이제 사우디아라비아가 새 회원국으로 합류했다) 중앙은행들이 국제결제은행 혁신 허브(Bank for International Settlements Innovation Hub)와 함께 진행하는 “엠브리지(mBridge)” 프로젝트는 세계의 이목을 집중시킨 흥미로운 실험이다. CBDC나 디지털 지갑을 사용하면 환거래 은행을 거치지 않고 거래가 즉각 이루어지며, 비용도 매우 저렴해질 것이다.

일본이 더 효율적이고 저렴한 국가 간 거래를 실현하기 위해 CBDC를 개발할 때 얻을 수 있는 장점은 매우 클 것이다. 수많은 중소기업이 국내 경기 침체와 심각한 인력난 속에서 글로벌 시장을 개척하고 세계를 무대로 사업을 해야 하기 때문이다.

bonsang@heraldcorp.com